La crisi finanziaria del 2007 fu il collasso di fiducia che, partendo dal mercato interbancario, congelò il credito mondiale e diede il via alla Grande Recessione. Non nacque nell’economia reale né dal debito pubblico, ma nel cuore del sistema bancario: una catena di mutui subprime cartolarizzati, tassi troppo bassi e regole allentate che si saldarono in una tempesta perfetta. Capire come si innescò aiuta ancora oggi un trader a leggere il rischio sistemico e a riconoscere quando la liquidità sta per evaporare.

In questo articolo riprendo, in chiave evergreen e didattica, la lezione del Prof. Fabio Sdogati del Politecnico di Milano, che spiega origini e politiche economiche di quella crisi. Aggiungo un riepilogo strutturato passo dopo passo.

Che cosa fu la crisi finanziaria del 2007?

La crisi finanziaria del 2007 fu un evento senza precedenti che modificò il funzionamento dell’economia mondiale. A differenza delle crisi precedenti, non nacque nei consumi o nella produzione, ma nel mercato interbancario, cioè quel circuito in cui le banche si prestano liquidità a vicenda. Quando quella fiducia reciproca crollò, l’intero meccanismo del credito si bloccò e gli effetti si propagarono rapidamente all’economia reale.

Per inquadrare il fenomeno in modo neutro puoi consultare la definizione di crisi finanziaria sul Dizionario di Economia e Finanza Treccani. Sul piano operativo, l’episodio è una lezione su come gli interventi delle autorità monetarie spostino i prezzi: un tema che approfondisco nell’articolo dedicato a banche centrali e Forex.

Quali furono le quattro cause della crisi finanziaria del 2007?

La crisi non ebbe un colpevole unico: emerse dalla coincidenza di quattro fattori che, presi singolarmente, sembravano gestibili. Sommati, crearono le condizioni per il collasso. Il primo fu il persistente surplus commerciale cinese, che generò un accumulo enorme di riserve in dollari poi investite in titoli di Stato statunitensi. Questo flusso di capitali comprimeva i rendimenti dei Treasury, spingendo gli investitori a cercare alternative più redditizie e più rischiose.

La crisi non ebbe un colpevole unico: emerse dalla coincidenza di quattro fattori che, presi singolarmente, sembravano gestibili. Sommati, crearono le condizioni per il collasso. Il primo fu il persistente surplus commerciale cinese, che generò un accumulo enorme di riserve in dollari poi investite in titoli di Stato statunitensi. Questo flusso di capitali comprimeva i rendimenti dei Treasury, spingendo gli investitori a cercare alternative più redditizie e più rischiose.

Il secondo fattore fu la politica monetaria espansiva della Federal Reserve dall’inizio degli anni Duemila, con tassi ridotti drasticamente dopo lo scoppio della bolla dot-com e gli attacchi dell’11 settembre. Il terzo fu l’innovazione finanziaria sui mutui: la cartolarizzazione trasformò prestiti immobiliari, inclusi i subprime, in titoli da rivendere, mascherando il rischio. Il quarto fu l’allentamento della separazione, fissata dal Banking Act del 1933, tra banche commerciali e banche d’investimento, che aprì la porta ad attività più speculative.

Come si propagò il credit crunch nel mercato interbancario?

Il credit crunch, ossia il congelamento del credito, ebbe origine proprio dove le banche si finanziano a vicenda. Quando emerse che molti istituti avevano in portafoglio grandi quantità di titoli legati ai mutui subprime, la paura dell’insolvenza reciproca fece evaporare la fiducia. Le banche smisero di prestarsi denaro e il mercato interbancario, vitale per la liquidità giornaliera, si bloccò.

L’allarme lanciato da una grande banca europea, che dichiarò di non poter più soddisfare le richieste di riscatto su alcuni fondi, agì come una scintilla: rese improvvisamente visibile l’opacità dei titoli tossici nei bilanci. Le banche d’investimento, che non potevano raccogliere depositi né accedere direttamente alla banca centrale, si trovarono senza ossigeno quando l’interbancario si prosciugò. Per capire perché la liquidità è la variabile decisiva di ogni mercato, è utile leggere anche come funziona un trend nel Forex e che cosa siano davvero gli asset finanziari.

Perché i titoli tossici e i mutui subprime furono così pericolosi?

La logica del “creare e distribuire” il rischio cambiò le regole del gioco. Tradizionalmente una banca teneva il mutuo nel proprio bilancio per decenni, assumendosene il rischio. Con la cartolarizzazione, invece, i mutui venivano raggruppati e rivenduti come titoli garantiti da attività, gli Asset Backed Securities. Apparentemente sicuri grazie ai pagamenti regolari dei mutuatari, questi strumenti nascondevano in realtà una qualità del credito molto eterogenea, inclusi debitori subprime ad alto rischio.

La logica del “creare e distribuire” il rischio cambiò le regole del gioco. Tradizionalmente una banca teneva il mutuo nel proprio bilancio per decenni, assumendosene il rischio. Con la cartolarizzazione, invece, i mutui venivano raggruppati e rivenduti come titoli garantiti da attività, gli Asset Backed Securities. Apparentemente sicuri grazie ai pagamenti regolari dei mutuatari, questi strumenti nascondevano in realtà una qualità del credito molto eterogenea, inclusi debitori subprime ad alto rischio.

Finché i prezzi delle case salivano e i tassi restavano bassi, il meccanismo girava. Quando il mercato iniziò a rifiutare i titoli legati ai subprime, il loro valore crollò e le perdite si abbatterono sulle banche che ne detenevano grandi quantità. Per chi opera sui mercati, è un promemoria sul rischio degli strumenti opachi e sull’importanza di ragionare per probabilità invece che per certezze: una logica che ritrovi nel metodo TFB. Una sintesi del fenomeno è disponibile anche nella voce subprime su Investopedia.

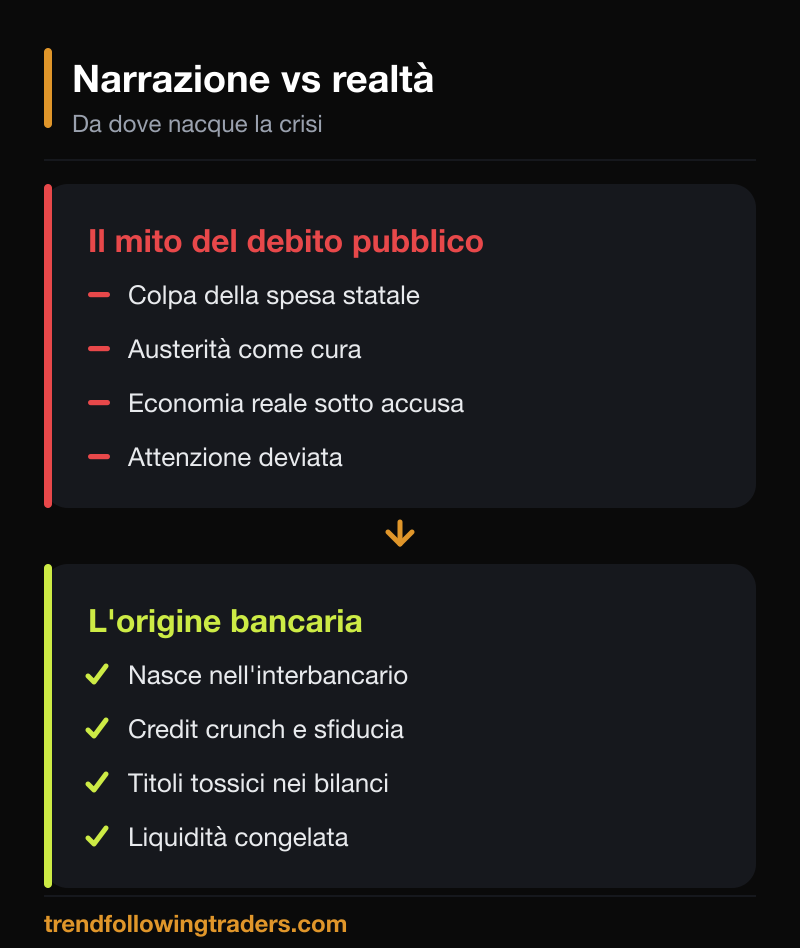

La crisi finanziaria del 2007 nacque davvero dal debito pubblico?

Una narrazione molto diffusa attribuì la crisi alla spesa eccessiva degli Stati e al debito pubblico, indicando l’austerità come cura. È una lettura fuorviante. L’economia reale, fatta di produzione, consumi, esportazioni e importazioni, funzionava prima dello shock. La radice fu bancaria: l’interruzione del credito reciproco deteriorò il sistema finanziario, che poi tagliò il credito alle imprese.

Una narrazione molto diffusa attribuì la crisi alla spesa eccessiva degli Stati e al debito pubblico, indicando l’austerità come cura. È una lettura fuorviante. L’economia reale, fatta di produzione, consumi, esportazioni e importazioni, funzionava prima dello shock. La radice fu bancaria: l’interruzione del credito reciproco deteriorò il sistema finanziario, che poi tagliò il credito alle imprese.

Le politiche di austerità mirate a ridurre il debito furono quindi una risposta inadeguata a un problema di natura diversa, e deviarono l’attenzione dalle riforme bancarie davvero necessarie. Distinguere la causa dall’effetto è esattamente ciò che serve anche nel trading: leggere i fatti senza farsi guidare dalle narrazioni dominanti. È lo stesso atteggiamento che propongo nella strategia Cash-AR e in generale in come funziona il Trend Following.

Che ruolo ebbero le banche centrali e i tassi di interesse?

Nelle fasi di turbolenza le banche centrali svolgono un ruolo cruciale. Tagliare i tassi di interesse è la manovra standard per sostenere l’economia ed evitare una spirale discendente: rende più economico finanziarsi e stimola spesa e investimenti. Ma proprio i tassi tenuti bassi a lungo, in risposta a shock come la bolla dot-com, alimentarono la caccia al rendimento che gonfiò i derivati legati ai mutui.

È il paradosso della liquidità: la stessa medicina che spegne un incendio può preparare quello successivo. In casi estremi le autorità possono perfino sospendere gli scambi per fermare le vendite di panico. Per il trader, questo significa che le decisioni di politica monetaria sono un motore di fondo dei prezzi, da considerare insieme alla struttura tecnica del mercato descritta nei cicli di mercato del Forex.

Quali lezioni può trarre un trader dalla Grande Recessione?

La prima lezione è che il rischio sistemico nasce dove non lo si guarda: un mercato apparentemente tecnico come l’interbancario può contagiare il mondo intero. La seconda è che la liquidità non è un dato acquisito: può sparire in poche ore, e quando sparisce i prezzi smettono di seguire la logica e seguono la paura. La terza è che la complessità e l’opacità degli strumenti sono fattori di rischio in sé.

Per chi fa trading sistematico, tutto questo si traduce in regole concrete: dimensionare le posizioni, definire sempre lo stop, non concentrare il rischio e diffidare di rendimenti che sembrano gratuiti. Eventi come questo ricordano perché un approccio basato sul controllo del rischio, e non sulla previsione perfetta, sia l’unico sostenibile nel lungo periodo. Se vuoi vedere come questi principi si applicano a un caso concreto, leggi l’analisi tecnica dell’Euro Dollaro.

Domande frequenti sulla crisi finanziaria del 2007

Che cos’è stata la crisi finanziaria del 2007 in breve?

È stata una crisi di fiducia nata nel mercato interbancario: le banche, temendo l’insolvenza reciproca per i titoli tossici legati ai mutui subprime, smisero di prestarsi liquidità. Il conseguente credit crunch bloccò il credito all’economia e innescò la Grande Recessione.

Quali furono le cause principali della crisi finanziaria del 2007?

Quattro fattori convergenti: il surplus commerciale cinese che spinse capitali verso i Treasury USA, i tassi della Fed tenuti bassi, l’innovazione finanziaria sui mutui subprime con la cartolarizzazione e l’allentamento della separazione tra banche commerciali e d’investimento fissata dal Banking Act del 1933.

La crisi del 2007 nacque dal debito pubblico?

No. Nacque nel settore bancario, non nell’economia reale né dalla spesa pubblica. La narrazione che attribuiva la crisi al debito pubblico, e l’austerità come cura, fu una lettura fuorviante che spostò l’attenzione dalle vere riforme bancarie necessarie.

Che cos’è il credit crunch?

È il congelamento del credito: quando le banche, per sfiducia o per mancanza di liquidità, riducono drasticamente i prestiti. Senza credito, imprese e famiglie non possono investire o consumare e l’economia rallenta. Puoi approfondire la definizione di credit crunch su fonti come Treccani.

Perché la crisi del 2007 è ancora utile a un trader oggi?

Perché mostra come il rischio sistemico e l’evaporazione della liquidità si propaghino, e come le narrazioni dominanti possano nascondere le vere cause. Sono lezioni che rafforzano un approccio basato sul controllo del rischio invece che sulla previsione, fondamento del trend following.

I contenuti di questo articolo hanno scopo esclusivamente formativo e informativo e non costituiscono consulenza finanziaria né un invito a operare. I fatti e le date citati si riferiscono a eventi storici pubblici; le interpretazioni proposte hanno finalità didattiche e non costituiscono garanzia di risultati futuri. Il trading comporta un rischio concreto di perdita del capitale.