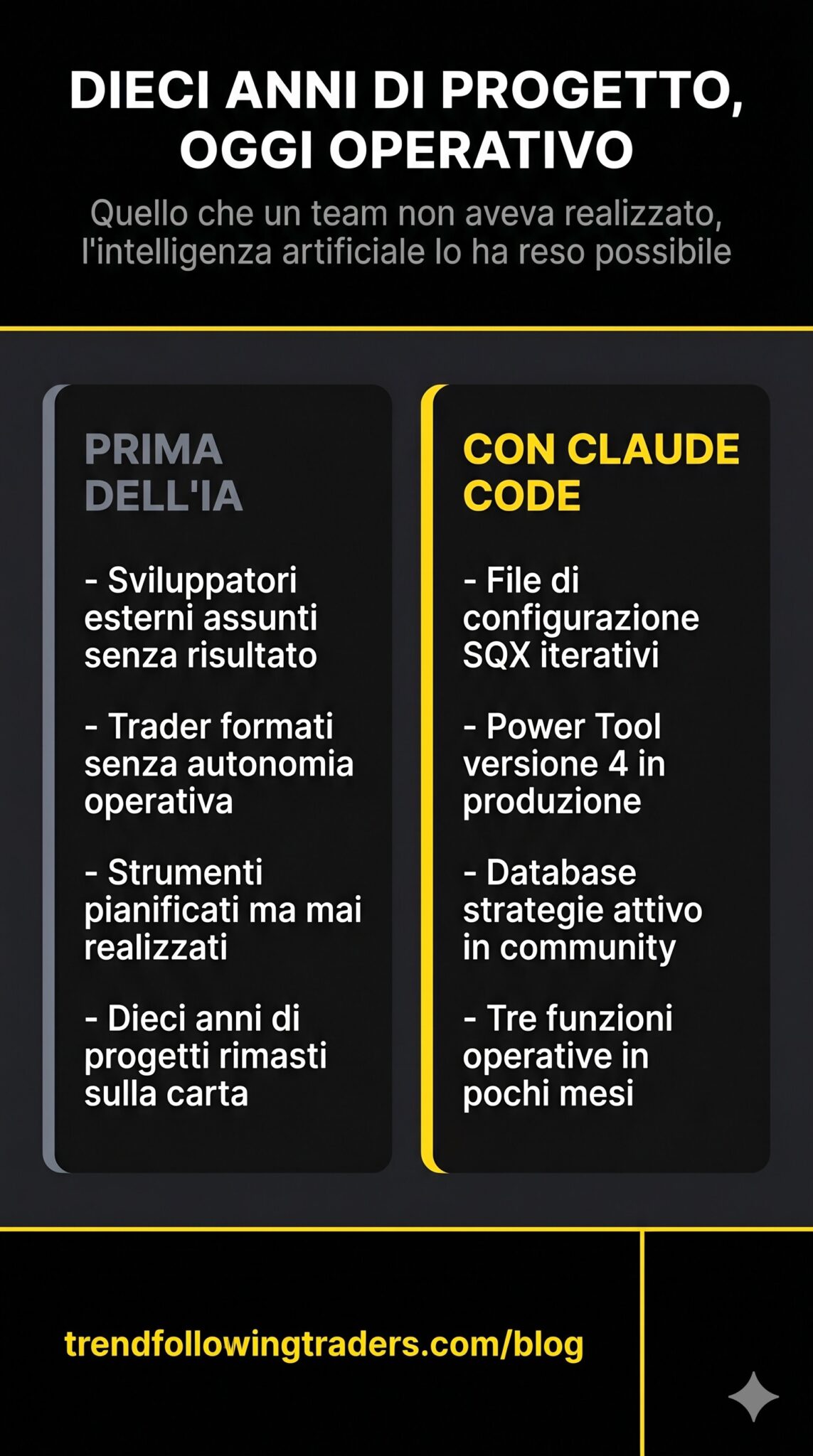

Tutto quello che sto per raccontare in questo articolo, l’ho pianificato oltre dieci anni fa. Avevo le idee chiare, sapevo cosa volevo costruire, sapevo come avrebbe potuto trasformare il mio modo di fare trading. Ho assunto sviluppatori, ho cercato di formare trader, ho speso tempo e risorse, e non sono mai riuscito a portare a termine quel progetto. Lo dico subito perché è la cosa che mi colpisce di più ogni volta che mi metto al lavoro davanti al terminale di Claude Code: in pochi mesi, lavorando da solo con questo strumento, sto realizzando ciò che per anni non sono riuscito a costruire nemmeno con un piccolo team. È un punto su cui torno spesso, perché racconta meglio di qualunque benchmark cosa significa avere oggi a disposizione un’intelligenza artificiale di questo livello.

Nel video che ho pubblicato sul canale YouTube di Trend Following Traders ho mostrato in tempo reale come utilizzo Claude Code per assolvere tre esigenze che, nella mia esperienza, sono diventate ormai imprescindibili per chi vuole fare trading in modo competitivo. Vale tanto per il trading direzionale, che continuo a praticare con il metodo Cash-AR 2026, quanto per il trading quantitativo automatico, che è la nuova direzione di ricerca che sto esplorando da circa un anno. In questo articolo ripercorro le tre funzioni una per una, aggiungendo qualche considerazione che nel video non sono riuscito a fare per ragioni di tempo.

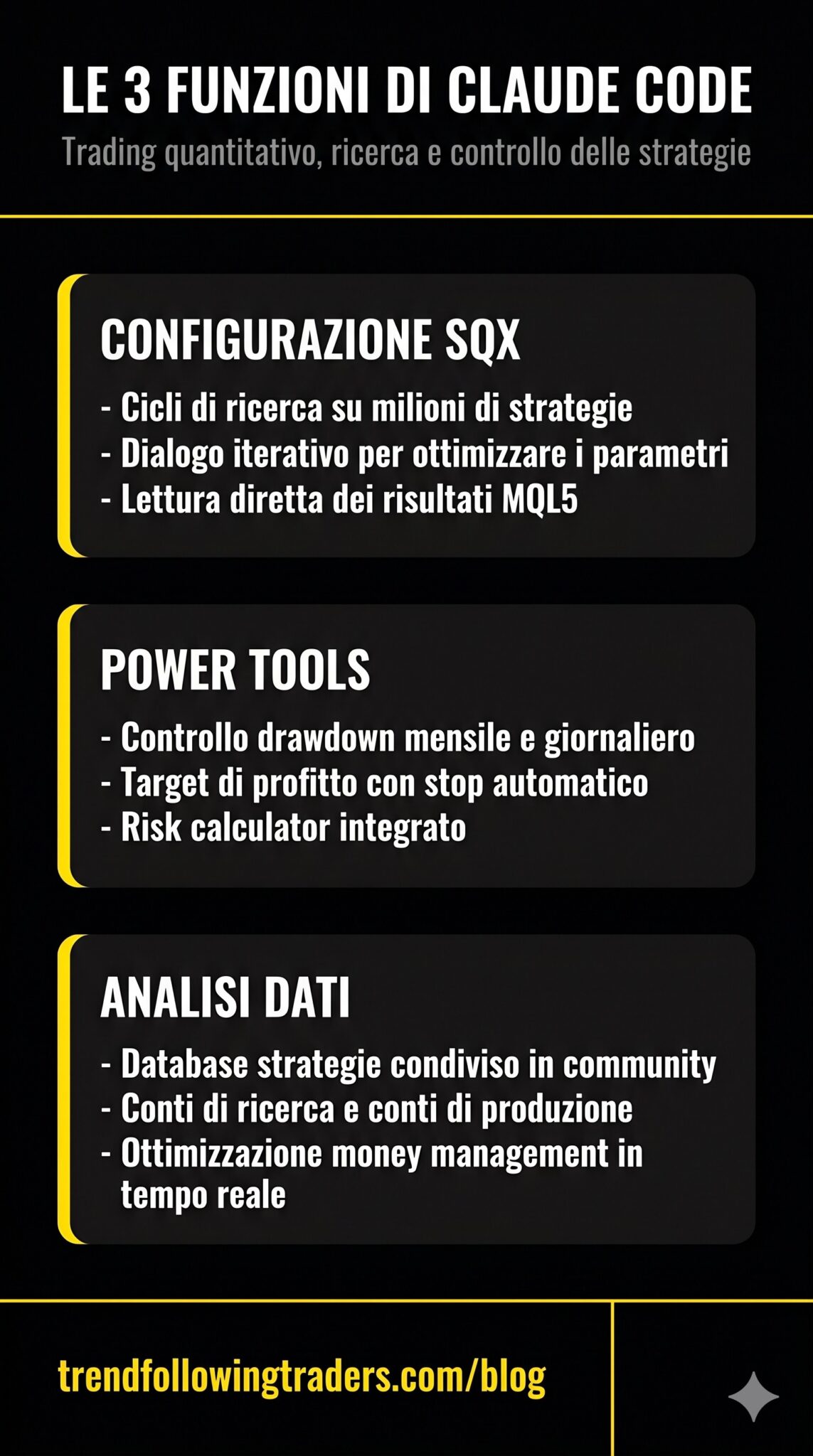

Prima funzione: i file di configurazione per StrategyQuantX

Chi mi segue da tempo sa che il software che utilizzo per generare strategie quantitative in modo automatico è StrategyQuantX. È uno strumento potentissimo, capace di esplorare milioni di combinazioni di regole, indicatori, time frame e parametri di money management per restituire un insieme di strategie potenzialmente valide. Ma SQX non lavora da solo. Per avviare un ciclo di ricerca serio, che può durare giorni o anche settimane, bisogna prima preparare un file di configurazione preciso. E se quel file è impostato male, si perde tempo, si bruciano risorse di calcolo, si arriva alla fine del ciclo con risultati inutilizzabili.

Vale la pena fermarsi un attimo sui numeri. La postazione di calcolo che ho in produzione gira su un’istanza Linux con 48 core su AWS, e mi costa circa duemila dollari al mese di affitto. È una potenza di calcolo paragonabile a quella di un piccolo fondo speculativo, e non posso permettermi di sprecarla. Ogni ciclo di ricerca avviato male è un costo concreto. Per questo, quando devo preparare un nuovo file di configurazione, apro il terminale di Claude Code, gli spiego cosa voglio ottenere, e lavoriamo insieme alla configurazione. Lui conosce il funzionamento di SQX, conosce l’MQL5, conosce PineScript, conosce Python, e soprattutto è in grado di capire quando le mie richieste non sono coerenti con il funzionamento del software. Più di una volta mi ha corretto, dicendomi che una certa impostazione non avrebbe prodotto i risultati che cercavo. È un dialogo vero, non un rapporto di subordinazione.

Nel video ho mostrato un esempio concreto. La versione 1.4 della strategia su EUR/USD, basata su una logica di pivot, ha scartato un milione e ottocentomila strategie e ne ha fatte uscire quarantacinque che rispondevano ai miei parametri. Lo zero virgola zero zero venticinque per cento del totale. È un risultato che da solo dice tutto: provate a immaginare di valutare manualmente un milione e ottocentomila strategie. Non è impossibile per pigrizia, è impossibile per natura. Nessun trader umano può farlo, nessun team di trader umani può farlo. Lo strumento di calcolo lo fa, e poi Claude Code mi aiuta a leggere e interpretare i risultati in modo dinamico.

Nel video ho mostrato un esempio concreto. La versione 1.4 della strategia su EUR/USD, basata su una logica di pivot, ha scartato un milione e ottocentomila strategie e ne ha fatte uscire quarantacinque che rispondevano ai miei parametri. Lo zero virgola zero zero venticinque per cento del totale. È un risultato che da solo dice tutto: provate a immaginare di valutare manualmente un milione e ottocentomila strategie. Non è impossibile per pigrizia, è impossibile per natura. Nessun trader umano può farlo, nessun team di trader umani può farlo. Lo strumento di calcolo lo fa, e poi Claude Code mi aiuta a leggere e interpretare i risultati in modo dinamico.

Quando una strategia esce dal ciclo di ricerca con dati interessanti, le chiedo di leggere direttamente il file MQL5 nella directory dei risultati e di darmi una valutazione qualitativa. La strategia centottantuno, per esempio, è venuta fuori con caratteristiche molto particolari: EUR/USD su time frame a cinque minuti, con il giornaliero come sub-chart per la contestualizzazione, operatività solo long, stop allo zero virgola cinque per cento, take profit al quattordici per cento, rapporto rischio-rendimento sulla carta di uno a ventotto. Bilancio finale del backtest a centoquarantadue mila dollari in otto anni, con una crescita del quarantadue per cento sul periodo. Sono numeri ancora da validare a mercato reale, ovviamente, ma il punto è che senza un dialogo così rapido con uno strumento di analisi non avrei mai potuto leggere e confrontare tutti questi dati in tempi ragionevoli.

Il ciclo si chiude e ricomincia. Configurazione, elaborazione, risultati, analisi. Configurazione, elaborazione, risultati, analisi. Ogni iterazione mi avvicina a strategie più precise, con stop più contenuti, con il giusto numero di operazioni per ottenere un risultato a un costo limitato. È esattamente l’obiettivo che ho sempre avuto, da quando sono passato al trading a tempo pieno nel duemilanove. La differenza è che oggi ho gli strumenti per realizzarlo davvero.

Seconda funzione: i Power Tools per controllare le strategie

Una volta che StrategyQuantX mi ha restituito una strategia valida sotto forma di Expert Advisor in MQL5, sorge un problema che chi non fa trading quantitativo non si pone, ma che chi lo fa conosce bene. SQX produce strategie nude, prive di tutti quei meccanismi di controllo che servono nella vita reale di un conto operativo. Mancano i limiti di drawdown mensile, i target di profitto, le finestre orarie di operatività, la possibilità di sospendere il trading quando qualcosa va storto. Tutte cose che in un fondo strutturato sono affidate a un risk manager, ma che nel mio caso devo poter governare io stesso da un cruscotto centrale.

Ho costruito quindi un Power Tool, che è ormai alla versione quattro, e che integro su ognuna delle strategie quantitative e direzionali che metto in produzione. Quel Power Tool fa cose che a parole sembrano semplici, ma che richiedono un lavoro di sviluppo non banale. Amministra il profitto del mese in funzione di un target, che per esempio posso impostare al dieci per cento, e se il target viene raggiunto sospende la ricerca di nuove opportunità fino al mese successivo. Allo stesso modo, se il drawdown mensile supera il due per cento o se quello giornaliero supera lo zero virgola cinque per cento, ferma l’operatività. Permette di disabilitare il trading in determinati giorni, di limitare la fascia oraria di emissione degli ordini, di vedere il bilancio mese dopo mese, di gestire la dimensione delle posizioni. L’ultimo modulo che ho aggiunto è un risk calculator, che mi consente di simulare a video, prima ancora di operare, quale potrebbe essere il rapporto rischio-rendimento di una certa configurazione di money management.

Sviluppare uno strumento di questo tipo, integrandolo in una strategia esistente senza romperne il funzionamento, è un lavoro che normalmente richiede un intero team. Claude Code lo fa in modo strutturato. Io descrivo cosa voglio, ottimizziamo insieme il Power Tool su una prima strategia di riferimento, e una volta che il funzionamento è validato lui produce in autonomia un documento interno che consulta ogni volta che deve integrare lo stesso strumento su una nuova strategia. Studiamo insieme le variabili dell’integrazione, e procediamo. Quando trova un bug, come è successo recentemente con il calcolo dei pip nel risk calculator, apre una finestra di dialogo dedicata, mi chiede di fare dei test sul mio conto demo, raccoglie i dati, e risolve. È esattamente il flusso di lavoro che avrei impostato con un team di sviluppatori in carne e ossa, solo che è infinitamente più veloce e infinitamente più economico.

C’è una considerazione che faccio spesso quando rifletto su questa parte del lavoro. Il Power Tool è la differenza tra una strategia quantitativa potenzialmente valida e una strategia quantitativa effettivamente gestibile da un trader privato. SQX ti dà il motore, ma non ti dà il cruscotto. Senza cruscotto, il motore non si guida.

Terza funzione: analizzare i dati in modo dinamico

Arriviamo alla terza esigenza, che secondo me è quella che fa la differenza nel medio periodo. Ogni trader serio sa che il vero vantaggio competitivo si costruisce sui dati. Più dati abbiamo, più velocemente li sappiamo analizzare, più siamo in grado di prendere decisioni informate, e più diventiamo competitivi. Vale per il trading come vale per qualunque altra attività di ricerca.

Arriviamo alla terza esigenza, che secondo me è quella che fa la differenza nel medio periodo. Ogni trader serio sa che il vero vantaggio competitivo si costruisce sui dati. Più dati abbiamo, più velocemente li sappiamo analizzare, più siamo in grado di prendere decisioni informate, e più diventiamo competitivi. Vale per il trading come vale per qualunque altra attività di ricerca.

Nella community di Trend Following Traders ho costruito, con Claude Code, una serie di strumenti che mettono i dati al centro del lavoro collaborativo. Il primo è il database delle strategie, il DB Strategie, dove pubblico tutte le strategie quantitative che elaboro. Ogni utente registrato può scaricare l’Expert Advisor, riceve incluso il mio Power Tool, e può avviare un proprio lavoro di ricerca su un conto di ricerca, sia demo che a denaro reale con un piccolo capitale. In cambio, gli utenti restituiscono i dati del proprio backtest e dell’operatività live, alimentando una conoscenza collettiva che cresce settimana dopo settimana. Ogni strategia nel database è corredata da tutti i dati di backtest, anno per anno, con la possibilità di entrare nel dettaglio di ogni anno, di ogni mese, di ogni operazione.

C’è un’altra funzionalità a cui tengo molto, che è l’ottimizzazione dinamica del money management. Posso prendere una strategia qualunque del database, cambiare al volo il lotto operativo, decidere di portarlo da uno a tre per simulare un’operatività più aggressiva, e vedere immediatamente cosa succede al drawdown, al profitto, al rapporto rischio-rendimento. Non devo rifare il backtest, non devo aspettare ore di elaborazione, ho semplicemente la visualizzazione dinamica dei risultati in funzione della leva applicata. È un modo di lavorare che, per chi viene dal trading manuale degli anni Duemila, ha qualcosa di rivoluzionario.

Accanto al DB Strategie ci sono le classifiche dei dati raccolti in tempo reale. Quando un utente apre un conto di ricerca, collega la propria piattaforma MetaTrader sul proprio PC o su un VPS remoto, e i dati vengono caricati automaticamente sul server ogni trenta minuti. Da quel momento la sua operatività entra nelle classifiche, viene confrontata con quella degli altri utenti, viene categorizzata in base ai badge che dichiarano se la strategia è quantitativa automatica o direzionale, e contribuisce a costruire un quadro d’insieme su come le diverse strategie stanno effettivamente lavorando a mercato reale. È quello che mi serve per chiudere il cerchio tra ciò che il backtest dice sulla carta e ciò che il mercato fa nella realtà, perché le differenze ci sono sempre e bisogna saperle leggere.

Poi ci sono i conti di produzione, dove giro a denaro reale le strategie che hanno superato la fase di ricerca. Ho attivato di recente una strategia su Darwinex Zero, ne ho in lavorazione altre sui fondi che ho strutturato negli anni, e sto integrando per ognuna il backtest, lo storico delle operazioni, le foto del setup giornaliero per le strategie direzionali. Quest’ultimo aspetto è interessante perché mette in dialogo i due mondi: ho strategie direzionali, gestite a mano con il metodo Cash-AR, e strategie quantitative automatiche, che girano da sole con il Power Tool che le controlla. Tutte e due le tipologie producono dati, e tutti i dati confluiscono nello stesso ecosistema di analisi. È una cosa che dieci anni fa avevo solo abbozzato su carta, e che oggi è realtà operativa.

Una nota sullo strumento

Nel video ho mostrato il terminale di Claude Code mentre lavorava in tempo reale, e ho citato esplicitamente il modello Opus quattro punto cinque, che utilizzo attraverso un piano Claude Max. È la versione che oggi mi garantisce la capacità di calcolo maggiore, e che mi consente di gestire prompt complessi con un contesto molto ampio. Costa di più, è vero, ma il rapporto qualità-prezzo, per il tipo di lavoro che faccio, è del tutto fuori discussione. Quando un singolo prompt deve elaborare oltre venticinquemila token, come capita per certi file di configurazione articolati, lui stesso mi propone di dividere il lavoro in tre o quattro passaggi e procede in autonomia. È il tipo di gestione che, ancora una volta, sostituisce la mediazione di un project manager.

Su un altro fronte, è importante dire che non sto parlando di magia. Claude Code commette errori, propone soluzioni che vanno corrette, ha bisogno di una supervisione costante da parte di chi conosce il dominio. Il valore che porta è enorme, ma è un valore moltiplicativo rispetto alla competenza dell’operatore, non sostitutivo. Senza i quindici anni di trading manuale che ho alle spalle, senza la conoscenza del funzionamento di SQX e di MQL5, senza la pratica diretta sui mercati, non saprei nemmeno cosa chiedergli. La competenza specifica del trader resta il primo asset. Quello che cambia è la velocità con cui posso trasformare quella competenza in strumenti operativi.

Cosa porto via da questa fase di lavoro

Mi sento di chiudere con una considerazione più generale, valida non solo per chi fa trading. Stiamo vivendo un momento in cui acquisire una competenza specifica nell’uso dell’intelligenza artificiale è essenziale in qualunque ambito professionale. Lo strumento sta cambiando il mondo, sta cambiando le professioni, e nel mio settore i primi risultati sono già tangibili. Continuerò a documentare quello che faccio, perché mi sembra il modo più onesto di raccontare questa transizione, e perché credo che le esperienze pratiche, condivise in modo trasparente, valgano molto di più di qualunque corso teorico. Se vi state chiedendo da dove cominciare, partite dal vostro settore, studiate come funziona lo strumento, provate a costruire qualcosa di piccolo ma utile, e condividete i risultati. Funziona così, almeno per me.

I primi dati che ho mostrato nel video sono davvero interessanti, e sono solo l’inizio. Vi aggiornerò strada facendo.

Scopri il Trend Following, per fare trading sulla realtà, senza complicazioni sia automatico che direzionale